Để tránh những rủi ro không đáng có, khách hàng nên tìm hiểu kỹ quyền lợi bảo hiểm và nghĩa vụ bảo hiểm mà mình định đăng ký để có thể bảo vệ chính mình.

Vấn đề lừa đảo bảo hiểm từ các công ty bảo hiểm lớn hiện nay không còn xa lạ. Người cho rằng lỗi tại các công ty bảo hiểm, người lại cho rằng do khách hàng gian dối hòng chiếm đoạt tiền bảo hiểm. Tuy nhiên, dù gì đi chăng nữa, để tránh những rủi ro không đáng có, khách hàng nên tìm hiểu kỹ quyền lợi và nghĩa vụ bảo hiểm mà mình định đăng ký để có thể bảo vệ chính mình.

Công ty bảo hiểm AIA là một trong những công ty hàng đầu tại Việt Nam chuyên cung cấp các sản phẩm bảo hiểm như: Bảo hiểm bệnh hiểm nghèo, bảo hiểm nhân thọ,….

Bảo hiểm là công cụ để người sử dụng bảo vệ bản thân trước những nguy hiểm, rủi ro có thể xảy đến trong tương lai. Việc mua bảo hiểm là rất phổ biến hiện nay, có những cá nhân mua cho bản thân và gia đình 4-5 loại bảo hiểm và số tiền bỏ ra là không hề nhỏ. Thế nhưng không ít khách hàng mắc phải sai lầm nhỏ dẫn tiền mất, tật mang, không được bồi thưởng bảo hiểm.

Để trách điều đó xảy ra khách hàng nên hiểu rõ quyền lợi và nghĩa vụ của mình, tự trang bị kiến thức bảo hiểm đầy đủ, và quan trong nhất là tìm hiểu kỹ Bảng minh họa quyền lợi bảo hiểm trước khi kí hợp đồng.

Hiện nay có rất nhiều công ty bảo hiểm tại thị trường Việt Nam, những thông tin quyền lợi về bảo hiểm đều được công khai trên trang web, hoặc được các tư vấn viên hướng dẫn trực tiếp. Công ty bảo hiểm AIA là một trong những công ty như thế với nhiều kinh nghiệm, và uy tín tại thị trường Việt Nam.

Đối với Bảo hiểm AIA, một Bảng minh họa quyền lợi bảo hiểm có 4 phần chính:

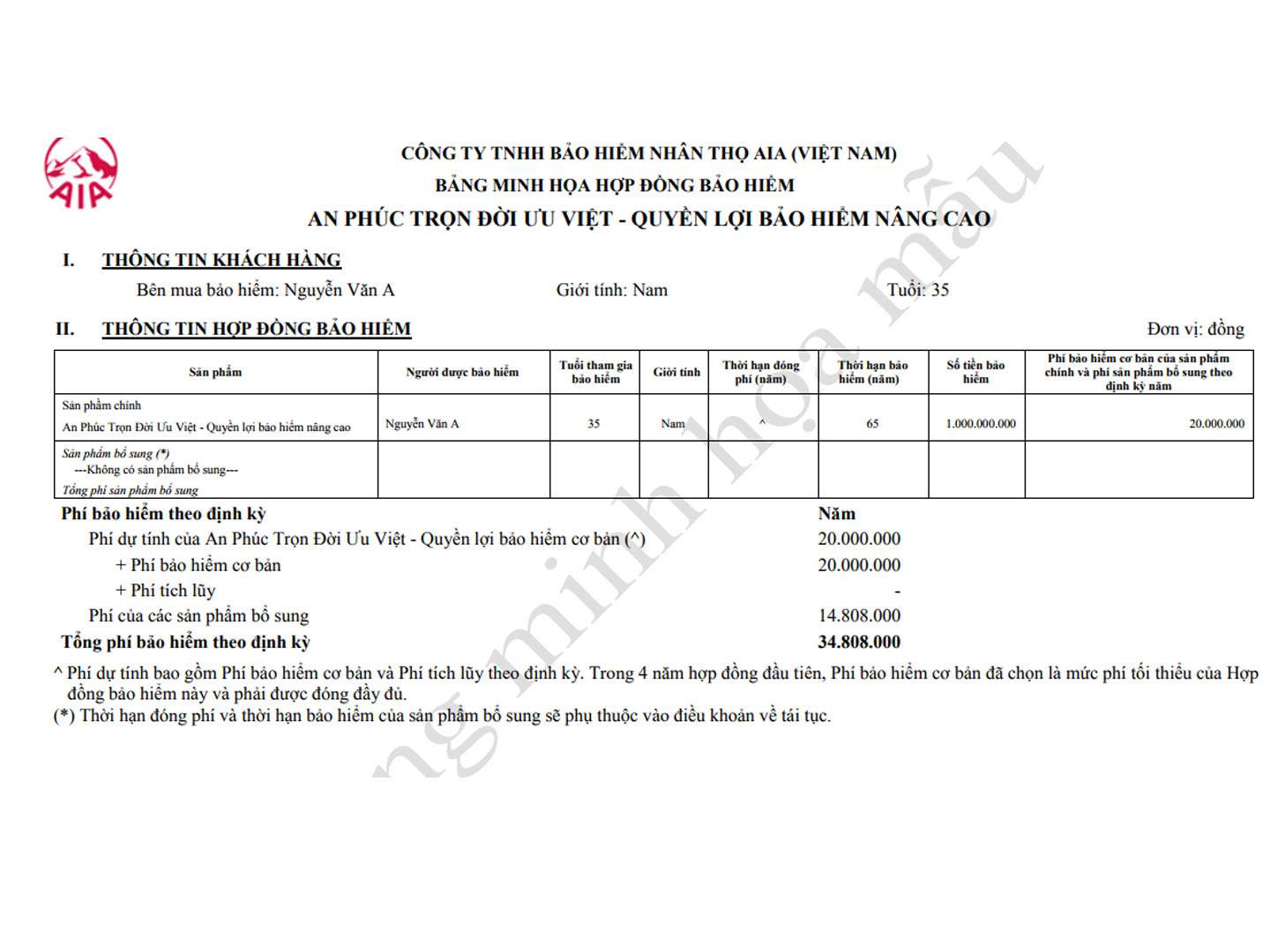

- THÔNG TIN KHÁCH HÀNG

- THÔNG TIN HỢP ĐỒNG BẢO HIỂM

- THÔNG TIN SẢN PHẨM

- XÁC NHẬN CỦA KHÁCH HÀNG

Bài viết này sẽ giúp bạn đọc có thêm kiến thức và lưu ý khi xem bảng minh họa quyền lợi.

Phần I, II – Thông tin khách hàng và hợp đồng bảo hiểm

Ở phần I và II, thông tin cá nhân khách hàng cần phải thật chuẩn xác và đồng nhất, điều này sẽ tránh những rủi ro lớn sau này như sai thông tin cá nhân khi đến kì nhận quyền lợi, sự không đồng nhất trong chữ ký cũng sẽ khiến khách hàng không được hưởng quyền lợi của chính mình.

Chi phí định kỳ cũng đã được quy định rõ, một khi đã ký hợp đồng bảo hiểm thì nộp chi phí đúng hạn là nghĩa vụ của khách hàng, nếu nộp chậm, hoặc không nộp, quyền lợi bảo hiểm sẽ không được bảo đảm hoặc bị vô hiệu hóa.

Phần III – Thông tin sản phẩm

Quan trọng nhất, khách hàng nên hiểu rõ sản phẩm mà mình đã đăng ký. Trong phần III, mọi thông tin về quyền lợi và nghĩa vụ nộp chi phí được nêu rất rõ.

Mỗi sản phần có những quyền lợi riêng, khách hàng nên tự hiểu rõ nhu cầu và khả năng tài chính của bản thân để chọn gói bảo hiểm phù hợp nhất.

Hiện tại AIA đang cung cấp các sản phẩm cho cả cá nhân và doanh nghiệp, với các nội dung về An toàn tài chính, Rủi ro tai nạn, Tương lai học vấn, bảo hiểm sức khỏe và bệnh hiểm nghèo, kế hoạch hưu trí,…

Bên cạnh đó, trung thực cũng chính là bảo vệ chính mình. Rất khó để bạn có thể qua mắt được các công ty bảo hiểm, vì ở mỗi công ty, đặc biệt là những công ty lớn đều có những bộ phận điều tra bảo hiểm, khi bị phát hiện, không những không được nhận quyền lợi của mình mà bạn còn có thể bị pháp luật trừng trị.

Phần IV – Xác nhận của khách hàng

Sau khi đã đọc về các quyền lợi, chi phí trên, khách hàng có quyền nhờ nhân viên tư vấn tận tình để hiểu rõ thêm về từng điều khoản, một khi đã thực sự hiểu rõ về quyền lợi của mình, cũng như thấy sự phù hợp của sản phẩm với nhu cầu bản thân, thì lúc đó mới nên ký vào phần xác nhận của khách hàng.

Tóm lại, đôi khi một số điều khoản trong hợp đồng bảo hiểm có thể hơi khó hiểu hay không đáp ứng hết nhu cầu, tuy nhiên đó là thực trạng mà chúng ta phải chấp nhận vì trên đời không có gì là hoàn hảo. Nhưng bạn hoàn toàn có thể yên tâm rằng: công ty bảo hiểm không hề lừa đảo khách hàng bằng điều khoản hợp đồng và họ cũng không thể lừa được hàng triệu khách hàng. Đó là lý do vì sao công ty bảo hiểm AIA có thể tồn tại đến 100 năm.